Wer sich generell und im allgemeinen mit verschiedenen Investitionsmöglichkeiten auseinandersetzt, wird definitiv früher oder später auf Investmentfonds stoßen. Dafür sorgen schon die enorm guten Ergebnisse, die Transparenz, die langjährige Historie, der gesetzliche Anlegerschutz und die hohe Flexibilität dieser Anlageform. Und hier wiederum stellen sich Anleger dann oft die Frage, ob es sinnvoller ist hierbei Kapital lieber als Einmalanlage zu investieren oder die angestrebte Investition doch lieber in Etappen zu vollziehen ?

Um es gleich einmal vorweg zu nehmen: Generell ist es schwierig pauschal zu beantworten, ob die Einmalanlage oder der ratierliche Investitionsprozess besser sind. Stellt man sich diese Frage, müssen die grundlegenden Umstände betrachtet werden, in denen man sich befindet. Wir zeigen hier nachfolgend einmal ein paar Vor- und Nachteile auf:

Ratierlich in Investmentfonds investieren

So liegt der wohl größte Vorteil eines verteilten Investierens auf der Hand: Schon mit kleinen Summen kann beispielsweise mit einem Sparplan investiert werden und so ist es nahezu Jedermann möglich, nach und nach ein Kapital aufzubauen. Mit einem Sparplan kann auf bestimmte Ziele hin gespart werden. So kann man die regelmäßigen Einzahlungen leisten, um für das Alter vorzusorgen, oder für die Bildung der Kinder. Auch ist es möglich mit einer geplanten Finanzierung eines Hausbaus auf den Traum der eigenen Immobilie hinzusparen. Jedoch ist der Investmentsparplan so flexibel, dass er jederzeit problemlos und kostenlos anpassbar ist und man keine generelle Laufzeitverpflichtung eingegangen ist.

Die Auswahl an Investment-Sparplänen ist quasi unbegrenzt. Welcher Sparplan der richtige ist, kommt wieder ganz auf jeden Einzelnen an. Der größte Vorteil eines ratierlichen Investitionsprozess ist, dass Kursschwankungen über die Vielzahl von Investitionszeitpunkten ausgeglichen werden. Denn Fondspreise schwanken halt einfach. Da man nicht alles auf einmal investiert, kann es sein, dass man mal kurstechnisch einen schlechten Monat erwischt, dem dann aber wieder ein guter Monat folgt und sich so alles wieder einigermaßen ausgleicht (Stichwort: Cost-Average-Effekt bzw. Durchschnittspreismethode). Man vermeidet also das sogenannte „Timingrisiko“.

Einmalanlage mit Investmentfonds

Wer nun aber sofort eine größere Summe zur Verfügung hat, kann alternativ natürlich auch alles in sein Wunschinvestment auf einen Schlag investieren.

Natürlich hat bei der Einmalanlage der Investitionszeitpunkt (das Timing) immer einen sehr großen Einfluss darauf, wie gut das Investment am Ende abschneidet oder nicht. Da kann man Glück haben oder eben auch Pech, da zum Investitionszeitpunkt niemand die zukünftige Entwicklung der Märkte vorher sehen kann.

Beide Methoden im Vergleich

Zum besseren Verständnis wollen wir uns einmal anhand eines Top-Investments beide Methoden in zwei unterschiedlichen Marktphasen ansehen.

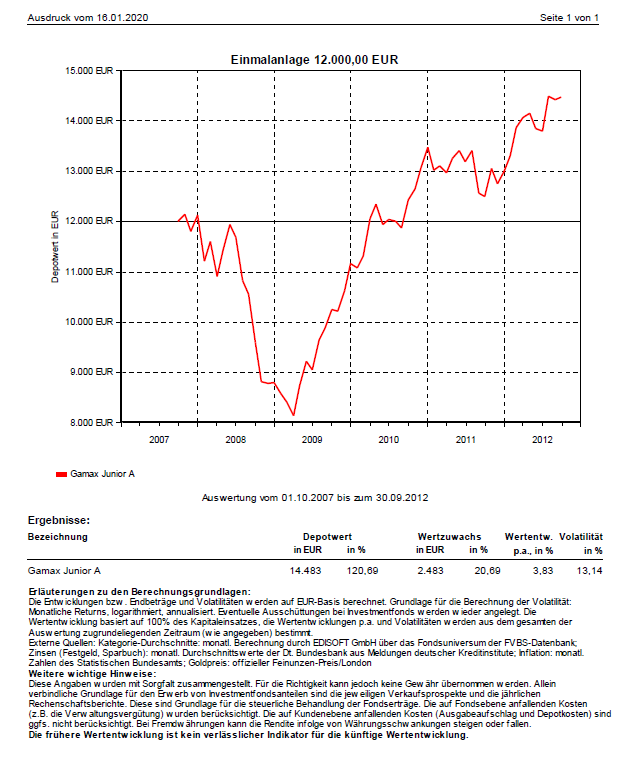

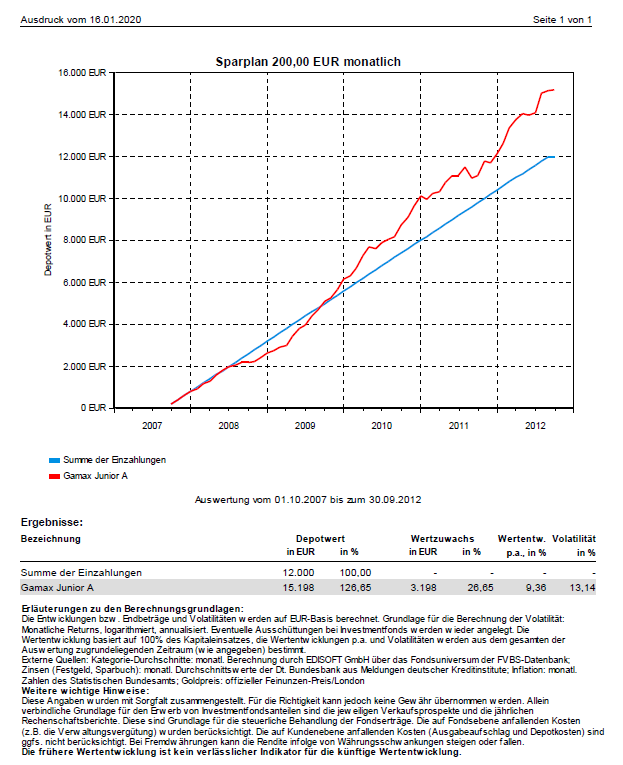

Dazu haben wir uns für einen guten internationalen Aktienfonds entschieden, den GAMAX Junior Funds (WKN: 986703), welcher über mittlere Sicht eigentlich immer zu einem guten Ergebnis kommt. Wir haben dazu bewusst Zeiträume zur Betrachtung gewählt, wo auch das heute noch verantwortliche Fondsmanagement bereits die Verantwortung trug. Wir vergleichen jeweils mit beiden Methoden zwei unterschiedliche 5-Jahres-Perioden. Beim Einmalinvestment investieren wir 12.000€ direkt am ersten Tag, beim ratierlichen Investment 200€ pro Monat (über 5 Jahre somit auch 12.000€).

Zunächst wählen wir ein sehr schlechtes Timing für eine Einmalanlage. Wir beginnen am 1.10.2007 (also direkt vor der internationalen Finanzkrise) und enden per 30.9.2012 nach 5 Jahren. Nachfolgend beide Verläufe:

Über den betrachteten Zeitraum schlägt die ratierliche Anlage mit einem Endergebnis von 15.198€ nach 5 Jahren die Einmalanlage mit 14.483€ zum selben Stichtag. Was gar nicht so dramatisch aussieht, ist finanzmathematisch ein Renditeunterschied zwischen netto (nach laufenden Spesen) 3,83% p.a. bei der Einmalanlage zu netto 9,36% p.a. auf das gewichtete Kapital des ratierlichen Sparprozesses!

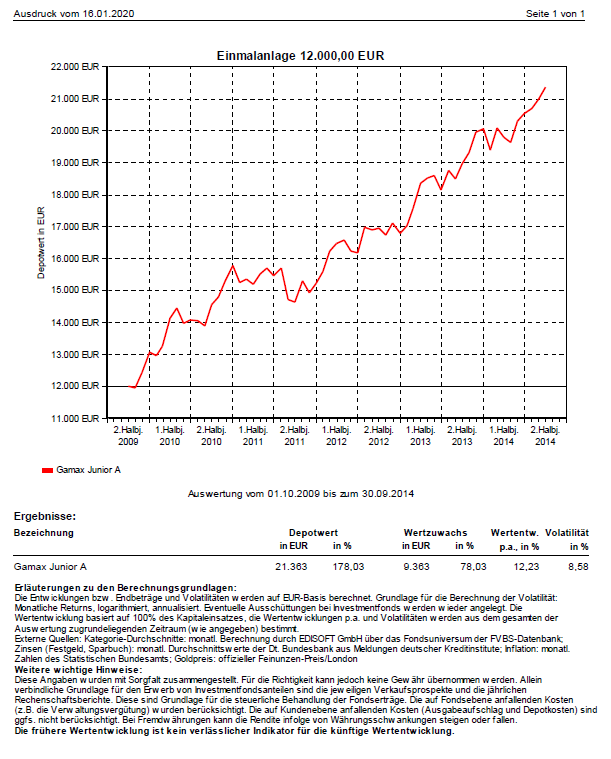

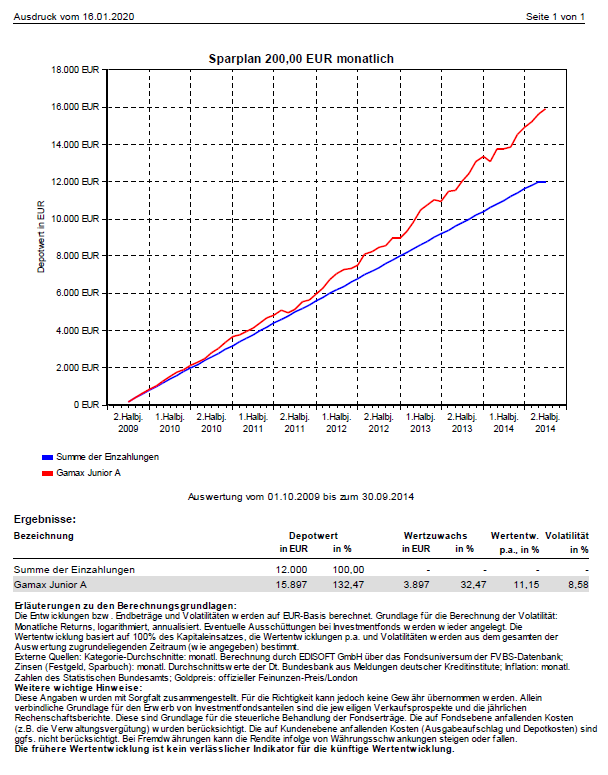

Hätten wir einfach zwei Jahre später investiert (also vom 1.10.2009 – 30.9.2014) – ansonsten alles identisch zum vorherigen Beispiele, sehen die beiden Kursverläufe wie folgt aus:

Bei dieser überwiegend positiven Investmentperiode mit Beginn nach überstandener internationaler Finanzkrise sind beide Ergebnisse nochmal besser. Der Sparplan landet nun bei 15.897€ oder 11,1% p.a. netto, doch die Einmalanlage schlägt dies mit 21.363€ Endergebnis oder 12,23% p.a. netto in dieser Phase deutlich. Denn so schlecht das Timing für die Einmalanlage beim ersten Beispiel war, so gut war es dieses Mal. Erwischt man ein solches Timing mit einer Einmalanlage, kann man das mit einem Sparplan nicht mehr kompensieren. Hier macht sich der sogenannte „Zinseszinseffekt“ (auch wenn wir hier von Ertrag und nicht von Zins reden) einfach extrem stark bemerkbar. Nämlich das die fetten Erträge der ersten Jahre in den Folgejahren auch bereits selbst schon wieder Renditen erwirtschaften.

Gewonnene Erkenntnisse

Weiterhin sieht man, dass ein ratierliches Investment die möglichen Ergebnisse eindeutig glättet, also das Risiko minimiert. Daher ist es für die meisten Kunden der richtige Investitionsvorgang. Viele jüngere Kunden schlagen hier zwei Fliegen mit einer Klappe und tätigen ein solches Investment im Rahmen einer Versicherungshülle, um Ihr Todesfall- und Berufsunfähigkeitsrisiko direkt mit abzudecken, beispielsweise über die A&A Superfonds-Police oder die HDI Two Trust Invest „Best of Patriarch“, wo auch der GAMAX Junior Funds als Policenmotor nutzbar ist.

Timingrisiko muss nicht sein

Wer die Einmalanlage wählt, hängt mit seinem Erfolg ganz stark vom Timing ab. Doch auch hier kann die Patriarch helfen. Denn genau diesem Mißstand hat sich die „Trend 200-Familie“ der Patriarch angenommen. Mit diesen Produkten ist beim Einstieg in ein solches Konzept automatisch und fortlaufend über die gesamte Laufzeit immer eine klare Reissleine zur Verlustminimierung nach unten integriert. Auch für Einmalanlagen, die ein Kunde sonst nur bei Sparplänen findet. Besonders beliebt ist hier der Patriarch Classic Trend 200 (WKN: HAFX6P).

Ob zum jeweiligen Investitionsbeginn eine Einmalanlage oder eine ratierliche Anlage den besseren Output bringen wird, ist nicht vorhersehbar. Das ist aber auch nicht entscheidend. Viel wichtiger ist der generelle Entschluß sein Geld in ein gutes Investment zu packen. Je nach Ausprägung ist dann problemlos jede Investitionsform, wie vorstehend erläutert, darstellbar. Nur verschwendete Zeit in sinnlosen Anlageformen (wie beispielsweise auf Nullzinsanlagen), ist nie mehr zurück zu holen………..

[xyz-ihs snippet=”ratgeber-anforderung”]