Oft lesen wir davon, welche großen Vorteile Fonds einem Sparbuch gegenüber haben. Doch wer gibt uns den Beweis? Wenn es um Finanzen geht, sind viele immer noch sehr vorsichtig. Die Frage nach dem persönlichen Gehalt oder genauem Vermögen? Undenkbar! Diese große Zurückhaltung der deutschen Anleger, spiegelt sich dann leider auch in der im weltweiten Vergleich extrem geringen Finanzbildung hierzulande wieder.

Dabei könnte man schon in jungen Jahren die Grundlage für die Altersvorsorge legen. Oder sein Geld arbeiten zu lassen, um die lang ersehnte Traumreise später auch wirklich machen zu können.

In diesem Beitrag möchten wir Ihnen ganz exakt zeigen UND BEWEISEN, was die einzelnen Sparmöglichkeiten WIRKLICH können! Dabei handelt es sich keinesfalls um Schätzungen, Hochrechnungen oder Wunschrechnungen, sondern um reale, beweisbare Vergangenheitsverläufe!

Alle Berechnungen sind so kalkuliert, wie es der Gesetzgeber vorsieht (BVI- Methode). Das heißt, alle Berechnungen sind ohne Berücksichtigung von potenziellen einmaligen Einstiegsspesen, aber nach Abzug aller laufenden Kosten.

Lassen Sie sich hier zeigen, wie bewiesene Ergebnisse zu den unterschiedlichsten Finanzbedürfnissen aussehen. Und fragen Sie sich ruhig einmal selbst, warum sollten es die Ergebnisse in Zukunft eigentlich schlechter mit Ihnen meinen? Mit Blick auf die fortschreitende wirtschaftliche Entwicklung war bisher immer das exakte Gegenteil der Fall.

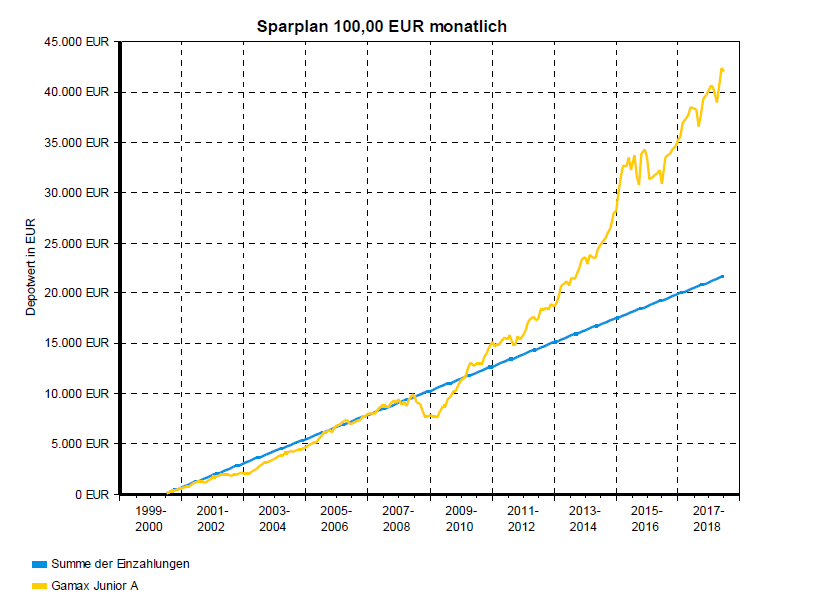

Fall 1: Ein klassischer Sparplankunde

Motiv- Die Ausbildungsvorsorge für die Kinder Oft wird für Kinder zur Geburt ein Sparbuch angelegt. Besser ist allerdings ein Sparplan, bei dem das Geld auch wirklich für das Neugeborene arbeitet. Was passt da besser als ein Aktienfonds, der sich auch noch thematisch mit dem Konsumgewohnheiten unseres Nachwuchses beschäftigt ? Der extreme Vorteil bei dieser Anlageform ist die lange Laufzeit und dabei der sogenannte „Cost- Average-Effect“ (Durchschnittskosteneffekt).

Patriarch-Kunden mit diesem Motiv nutzen dazu den GAMAX Funds Junior (WKN: 986703).

Im langfristigen Verlauf unterstellt man Aktien immer ca. 7% Rendite. Unsere Rechnung beweist dies nun eindrucksvoll mit Echtzahlen über 18 Jahre nach laufenden Spesen. Das über die 18 Jahre eingezahlte Kapital hat sich quasi verdoppelt und mit 42.000€ kann wohl jeder gerade volljährig gewordene definitiv einiges anfangen. Und dafür waren nur 100 € p.M. im GAMAX Funds Junior nötig – nicht mehr. Wenn das keine Aufforderung an alle Großeltern eines neugeborenen Enkels ist………

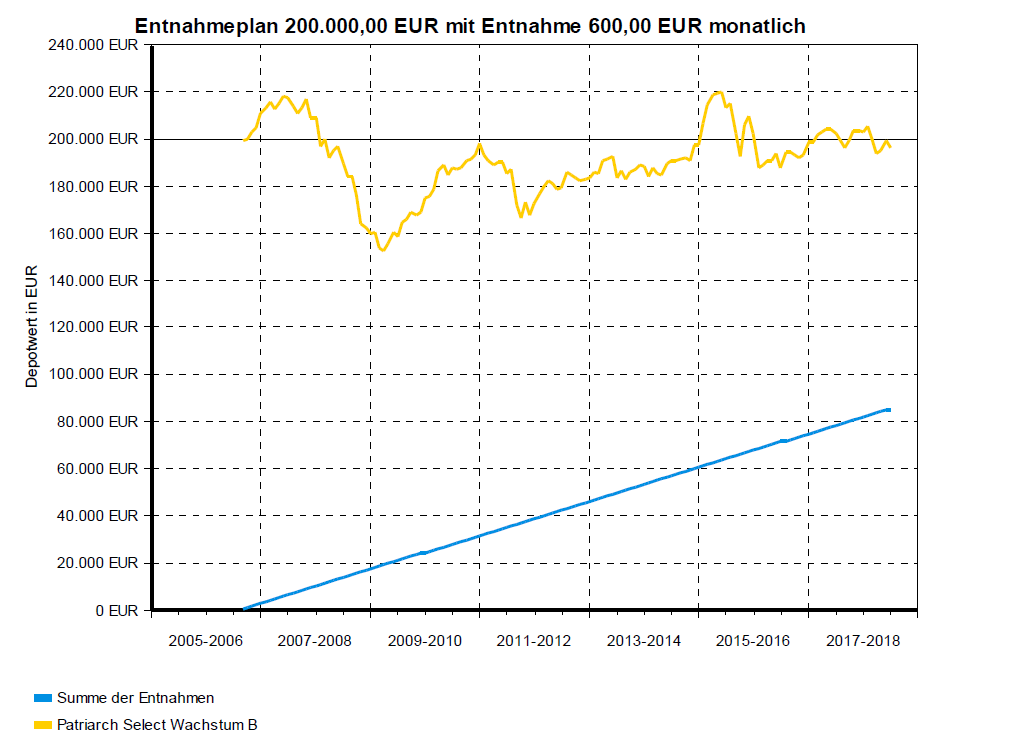

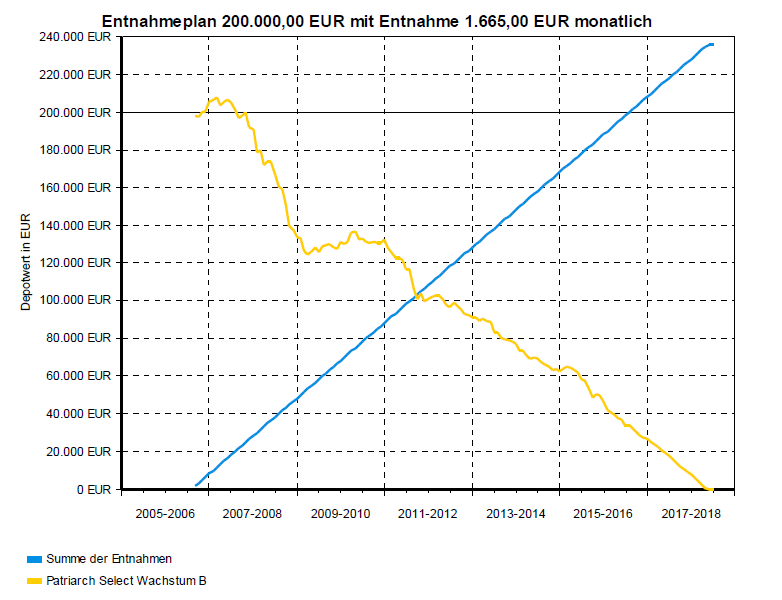

Fall 2 und 3: Der Rentner

In unserem nächsten Musterfall hört der- oder diejenige mit 68 Jahren endgültig auf zu arbeiten. Ihm / Ihr steht nun eine Summe von 200.000 € zur Verfügung (beispielsweise aus fällig gewordener Lebensversicherung oder sonstigen Sparaktivitäten zur Altersvorsorge), womit er / sie gerne über mtl. gleichbleibende Auszahlungen seine Rente aufbessern möchte (Entnahmeplan). Und zwar beispielhaft knappe 12 Jahre bis zum 80. Lebensjahr werden von unserem Musterkunden angestrebt. Natürlich ist hier ein viel defensiverer Fonds gewünscht, da man mit dem großen Kapital keine Experimente bzw. Risiken mehr wagen will. Daher wählen wir einen Mischfonds mit hälftiger Aktienquote als Empfehlung – den Patriarch Select Wachstum(WKN: A0JKXX). Nun gibt es zwei Szenarien.

Im ersten Fall, will der Kunde nur seine Rendite nach Spesen „verfrühstücken“ und das Kapital für seine Erben erhalten. Hier kann er bei einer bewiesenen Rendite von 3,5 % des Fonds nach laufenden Spesen jeden Monat 600 € entnehmen und seinen Erben danach zum 80. Geburtstag nahezu immer noch dasselbe Kapital weiterreichen. Obwohl er in der Zeit 81.500 € entnommen hat!

Im zweiten Szenario ist dieser Aspekt dem Rentner egal. Er will das komplette Kapital zum 80. Lebensjahr aufgebraucht haben und lieber monatlich so viel wie möglich verzehren. Durch das fallende Kapital kommen wir hier bei demselben Fonds nur auf eine Rendite von 3 % nach laufenden Spesen. Der Kunde erhält jedoch eine beachtliche stetige monatliche Auszahlung von 1665 € bis zum 80. Lebensjahr. In Summe hat er trotz der hohen Entnahme noch 35.500 € Gewinn zusätzlich erzielt und neben dem Anfangskapital verzehrt.

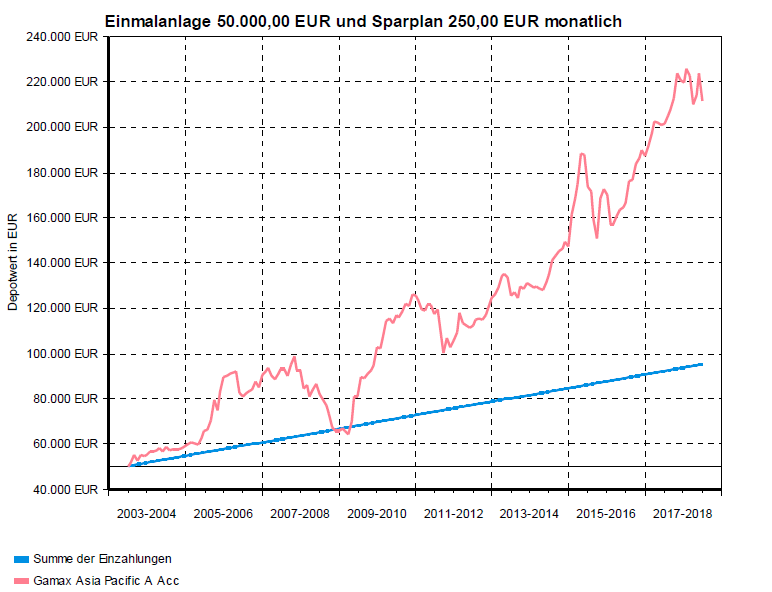

Fall 4: Der Altersvorsorgeturbo

Auch hier bestätigen sich wieder die knapp 7 % Rendite nach laufenden Spesen, die ein guter Aktienfonds im Mittel erzielen kann.

Aus der Einzahlung von in Summe 95.000 € über die gesamten 15 Jahre wird ein Endkapital von gut 212.000 € im Alter von 65 für die Kundin. Der Altersvorsorge-Turbo hat also gezündet!

Eigentlich kann die Kundin nun direkt im vorstehend aufgezeigten Fall 2 oder 3 über einen simplen Fondstausch umsteigen.

Eine 50-jährige Kundin hat bisher 50.000 € angespart und will mit 65 Jahren in Rente gehen. Monatlich hat sie noch eine zusätzliche Sparmöglichkeit von 250 € über die verbleibenden 15 Jahre.

Daraus will sie möglichst viel machen. Sie hat noch weitere Kapitalwerte (Immobilie, Versicherung), sodass dies Ihr Altersvorsorge-Turbo werden soll. Somit ist sie bereit mit diesem Teil ihres Gesamtkapitales ein höheres Risiko einzugehen. Die lange Laufzeit spricht dabei wiederum für einen Aktienfonds. Und wo dürfte sich in den nächsten 15 Jahren eine besonders große Entwicklung erwarten lassen? Sicherlich in Asien. Was wäre da passender als unserer GAMAX Funds Asia Pacific (WKN: 972194).

Bei allem ist immer noch zu bedenken, dass Fondsanlagen schwanken. Deshalb von uns der dringende rechtliche Hinweis: Die genannten Beispiele würden in anderen Perioden (hier immer vom Stichtag 30.6.2018 rückgerechnet) natürlich etwas andere Ergebnisse aufweisen. Mal deutlich besser oder auch mal leicht schlechter. Es gibt keine exakte Garantie, wie ein Fonds zukünftig performt. Sich die historische Werteentwicklung anzugucken bringt somit zwar keine exakten Rückschlüsse auf die Entwicklung in der Zukunft, aber es schadet auch nie verbindlich zu wissen, was die Vergangenheit gebracht hat. Und die Lieblingssparformen der Deutschen zu schlagen (Sparbuch, Festgeld, Tagesgeld etc.), was ja der Hauptansporn der Anleger ist, sollte mit guten Fonds und einer längeren Laufzeit immer gelingen.

P.S.: Alle hier vorgestellten Fonds können Sie natürlich bei Interesse bei der Bank Ihres Vertrauens problemlos erwerben.

| [xyz-ihs snippet=”ratgeber-anforderung”] |