Die Corona-Krise wirft bei vielen Investoren ganz aktuell einmal mehr die Frage auf, wie Sie Ihr Vermögen denn nun sinnvoll positionieren sollen?Vor allem mit Blick auf die nächsten Jahre.

Doch auch vor Corona war das schon ein enormes Problem, wie Sie sich bestimmt erinnern werden. Niedrigzinsphase und Inflation – zwei Wörter, die jeden bereits damals zum Nachdenken angeregt haben. Denn die Niedrigzinsphase hält nun schon seit einer ganzen Weile an und es ist noch lange kein Ende in Sicht. Zudem ist es nicht nur so, dass Sie als Sparer momentan niedrige bis gar keine Zinsen bekommen. Dazu kommt, dass die Inflation jedem einzelnen Sparer langsam, aber sicher das hart Ersparte „auffrisst“.

Darum ist es heute doppelt ratsam, sich mit den Möglichkeiten zu beschäftigen, die Ihnen bleiben, um Ihr Geld zukunftsorientiert sinnvoll anzulegen.

Ein Ziel – jedoch verschiedene Wege, die zu verschiedenen Resultaten führen

Aktuell liegt die Inflation bei rund zwei Prozent pro Jahr. Das hört sich nach nicht viel an, sodass sich viele Anlageinteressenten darüber gar keine Gedanken machen. Doch im Lauf der Zeit verliert Ihr Vermögen an Wert.

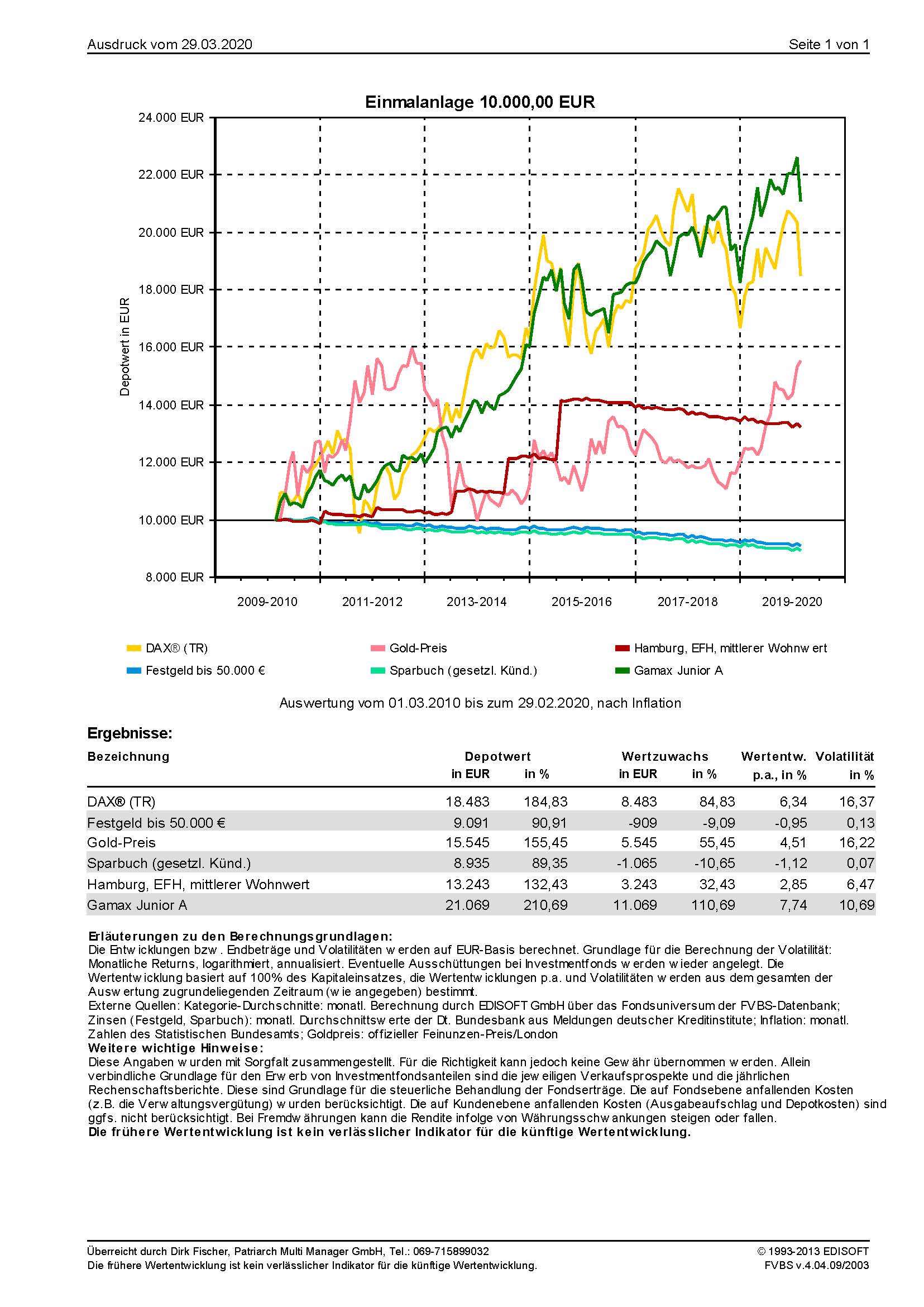

Hätten Sie zum Beispiel im Jahr 2010 genau 10.000 Euro auf dem Sparbuch geparkt (in den letzten Jahren ohne Zinsertrag) wäre die Kaufkraft bis heute auf 8935 Euro gesunken (siehe Grafik). Wir reden also über 10% Ihres Ersparten! Quasi identisch sieht es beim ebenso beliebten Festgeld aus. Und das ist doch schon dramatisch, oder?

Hätte es keine besseren Möglichkeiten gegeben? Die Grafik zeigt Ihnen einige sinnvollere Möglichkeiten. Zum Beispiel Immobilien (hier anhand der Wertsteigerung eines exemplarischen Einfamilienhauses in mittlerer Wohnlage in Hamburg). Hier kam der Anleger über die letzten 10 Jahre immerhin auf +2,85% p.a. netto oder einen Wert nach bereits berücksichtigter Inflation von 13243€. Noch besser lief es mit einer Investition in Gold. Hier erzielte der Anleger sogar 4,51% netto oder erreichte 15545€ in Summe.

Die beiden Spitzenwerte kommen aber aus dem Aktiensegment. Zunächst die einfache Investition in einen beliebigen breit gestreuten Index, wie es der Erwerb eines ETF (Exchange Traded Funds) ermöglichen würde. Hier am Beispiel des Dax. Satte 6,34% p.a. oder 18.483€ konnten für den Anleger netto verdient werden! Wer allerdings auf ein bewährtes aktives Fondsmanagement in internationaler Ausrichtung gesetzt hat, konnte das noch einmal locker toppen! Ich habe hier einmal beispielhaft den beliebten GAMAX Junior Funds (WKN: 986703) für Sie ausgewählt. Sage und Schreibe netto 7,74% p.a. oder 21.069€ konnten hier erzielt werden! Und nicht nur NACH INFLATION, sondern ebenso bereits NACH ALLEN LAUFENDEN SPESEN. Also wirklich netto!

Was eint alle besseren Alternativen?

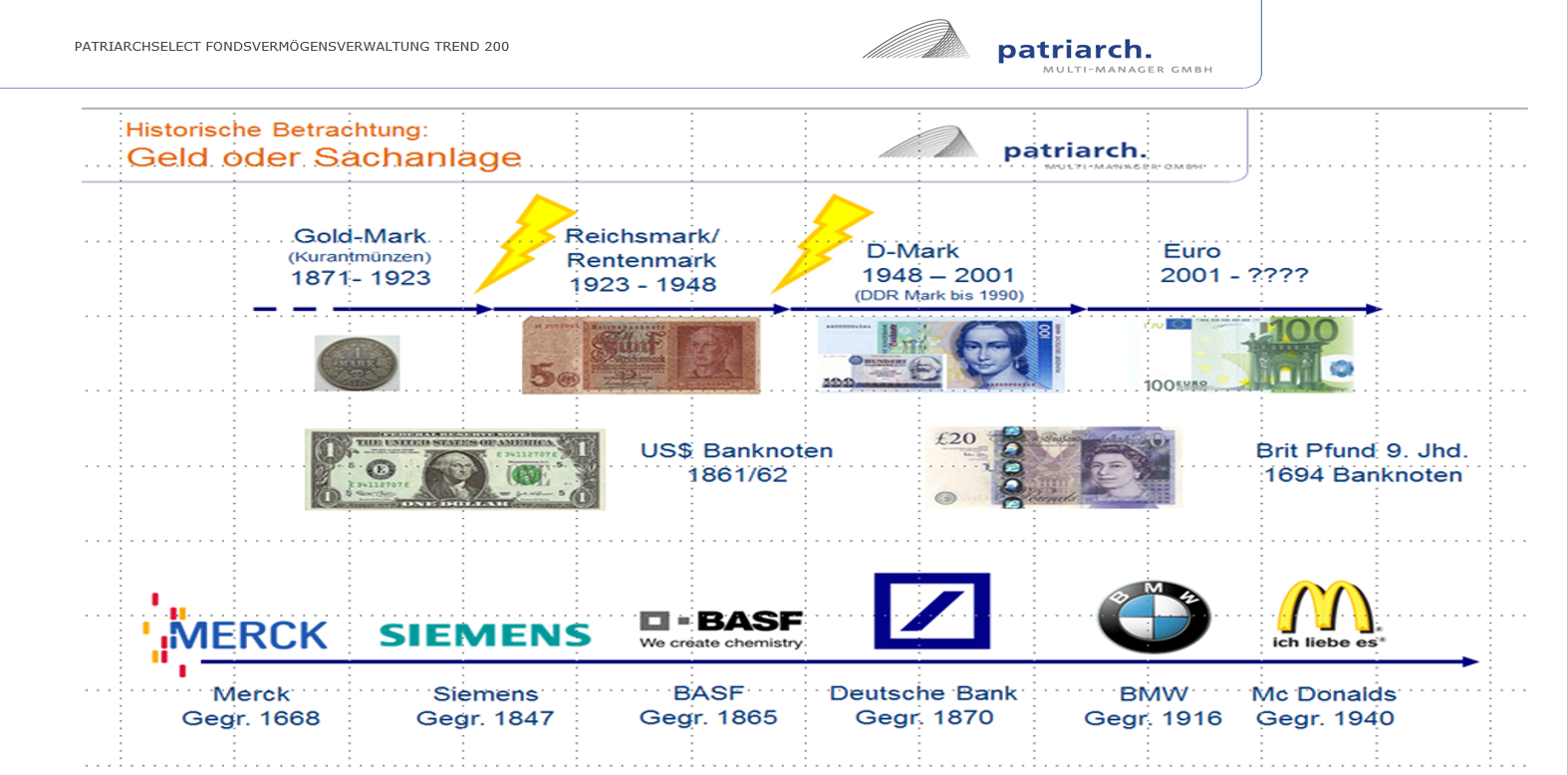

Ist Ihnen ganz nebenbei etwas aufgefallen? Richtig, alle besser rentierenden Alternativen setzen nicht auf GELDWERTE, sondern auf SACHWERTE. Das hat noch einen enormen zusätzlichen Nebeneffekt. Sollten wir einmal eine Währungsreform bekommen, wären Kontoguthaben, wie Sparbücher und Festgelder davon betroffen, die anderen Alternativen jedoch nicht (die dahinter stehenden Sachwerte sind ja nicht betroffen). Unwahrscheinlich glauben Sie? Mag sein, aber nicht unmöglich, wie Ihnen die folgende Grafik über die Entwicklung der Zahlungsmittel in Deutschland zeigen wird. Darunter sehen Sie alternativ, wie lange es bereits renommierte Aktien unverändert gibt. Bilden Sie sich selbst Ihre Meinung, was „sicherer“ erscheint.

Alles Zufall, oder?

Ich höre förmlich schon die Stimmen, die mir zurufen werden, dass die letzten 10 Jahre nicht repräsentativ sind und ich diese bestimmt gewählt habe, da dort die Aktien besonders gut aussehen.

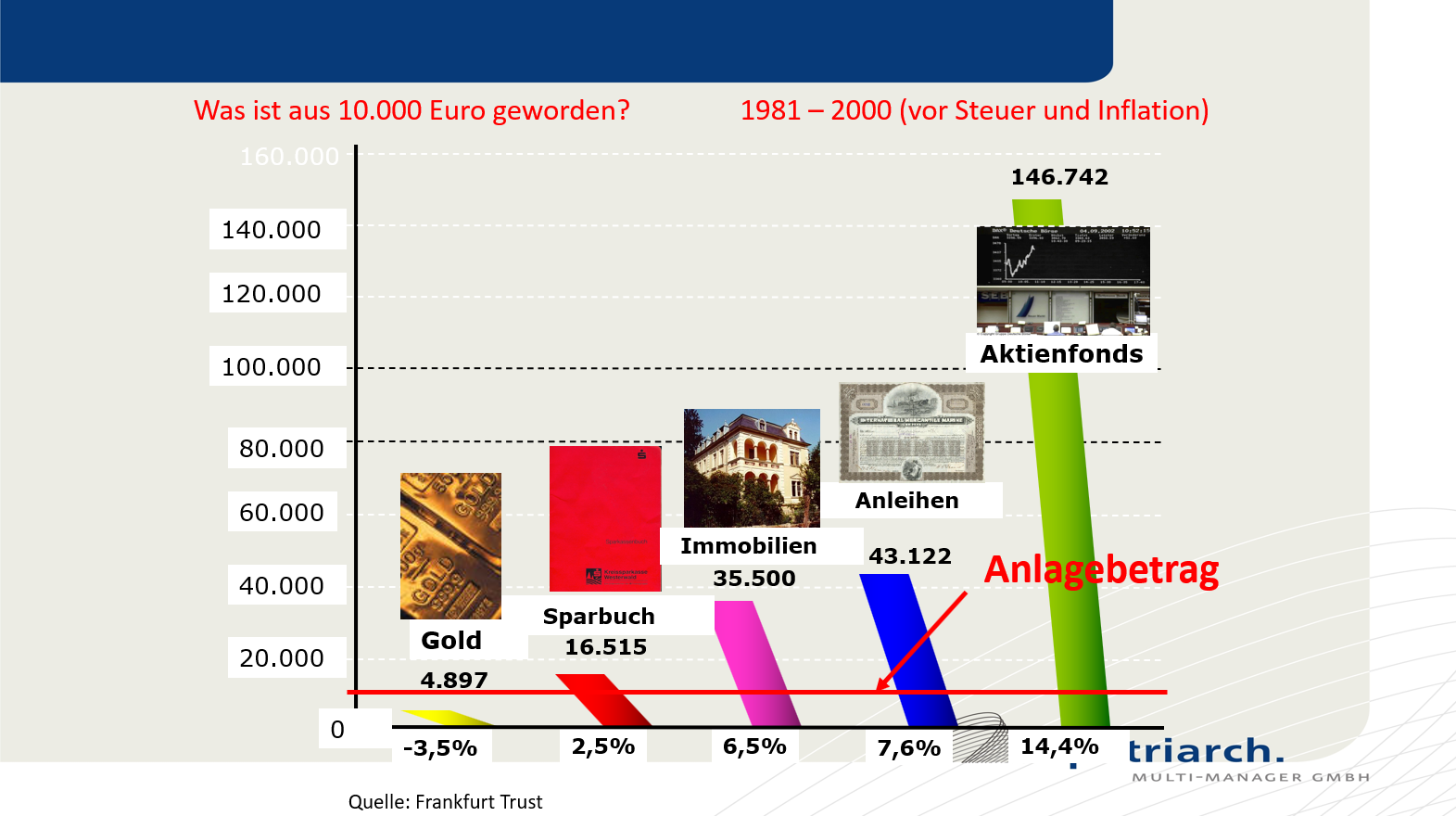

Deshalb habe ich nachfolgend nochmal einen ganz anderen Zeitraum gewählt (1980 – 2000), in dem es beispielsweise noch hohe Zinsen gab (deshalb tauchen hier auch noch Anleihen als weitere Anlageform auf). Ich habe auch einfach mal 20 statt 10 Jahren gewählt, um den Zinseszinseffekt über einen längeren Zeitraum zu zeigen. Und zur Abwechslung hier mal mit Bruttoergebnissen (vor Inflation) gearbeitet. Somit sind die Ergebnisse generell viel besser, als in der vorherigen Betrachtung nach Inflation.

Und siehe da – es gibt tatsächlich zwei markante Unterschiede. Zum einen ist Gold in diesem Zeitraum die mit Abstand schlechteste Anlageklasse. Zinsen, am Segment der Anleihen gemessen, konnten damals noch Platz 2 erobern. An der Vormachtsstellung der Aktienfonds rüttelt aber auch in diesem Zeitraum absolut gar nichts. Der Unterschied zu Platz 2 ist sogar unfassbar groß.

Sie sehen also: Die niedrigen Zinsen sind kein Grund, den Kopf in den Sand zu stecken. Im Gegenteil: Werden Sie aktiv, machen Sie sich Gedanken und sorgen Sie selbst dafür, dass sich Ihr Geld endlich vermehrt, anstatt von der Inflation aufgefressen zu werden! Und wer ein paar Jahre Zeit hat und zu den aktuellen Dumping-Preisen nicht in gute Aktienfonds, wie den GAMAX Junior Fonds oder den Patriarch Classic TSI (WKN: HAFX6Q) investiert, der sollte den heutigen Blog vielleicht doch noch ein zweites Mal lesen……

[xyz-ihs snippet=”ratgeber-anforderung”]