Schwankungen ausnutzen

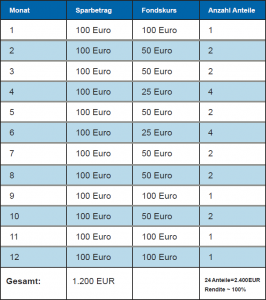

Ich möchte kurz den Cost-Average-Effekt (Durchschnittspreismethode) an einem einfachen Beispiel erklären, in welchem ein Anleger monatlich 100 Euro in einen Fondssparplan investiert. Durch die Schwankungen des Tageskurses des betreffenden Fonds, erwirbt unser Anleger nun jeden Monat eine andere Anzahl an Fondsanteilen.

Ich möchte kurz den Cost-Average-Effekt (Durchschnittspreismethode) an einem einfachen Beispiel erklären, in welchem ein Anleger monatlich 100 Euro in einen Fondssparplan investiert. Durch die Schwankungen des Tageskurses des betreffenden Fonds, erwirbt unser Anleger nun jeden Monat eine andere Anzahl an Fondsanteilen.

Um die Auswirkungen so einfach wie möglich zu beschreiben, gehen wir im folgenden Beispiel von sehr überzogenen Kursschwankungen aus, bei denen in jedem Monat eine volle Anzahl von Fondsanteilen gekauft werden kann:

Cost Average Effekt

Nach 12 Monaten hat der Anleger insgesamt 1.200 Euro in den Fonds investiert und konnte, bedingt durch die Schwankungen des Fondspreises, über die Monate verteilt insgesamt 24 Anteile am Fonds erwerben. Durch die monatliche Anlage eines gleich bleibenden Betrages i.H.v. 100 EUR und das Nutzen des Cost-Average-Effekt, hat unser Anleger am Ende des Jahres nun genau 24 Anteile zu einem Kurs von 100 Euro, also 2.400 Euro (24 x 100 EUR) und damit einen satten Gewinn von 1.200 Euro im Depot. Er hat sein Geld verdoppelt. Warten Sie, ich suche rasch die passende Wertpapierkennnummer für Sie raus. 🙂

Spass beiseite. Zugegeben, dieses Beispiel ist etwas übertrieben, was die Schwankungen des Fondspreises angeht, aber es verdeutlicht Ihnen sehr genau die Chancen des Cost-Average-Effektes. Dieser Effekt benötigt in der Praxis aber einen sehr viel längeren Zeitraum, als in unserem Beispiel, um Früchte zu tragen und ist daher auch nur ein Instrument für langfristige regelmäßige ratierliche Sparprozesse und nicht geeignet zur Entzerrung des „Timingproblemes„ von angedachten Einmalanlagen anzuwenden.

Fazit

Sparen Sie daher kontinuierlich jeden Monat einen festen Betrag in ein gutes Fondsinvestment, so erzielen Sie ganz entspannt eine ordentliche Rendite und bauen Vermögen auf.