Von Tag zu Tag häufen sich die Meldungen, dass Sparkassen und Banken in ganz Deutschland Minuszinsen schon ab dem ersten Euro Geldanlage auch an den Privatkunden weitergeben.

Trotz der drohenden oder schon verlangten Minuszinsen belassen viele Kunden Ihr Vermögen nach wie vor auf Sparbüchern, Festgeldern oder Tagesgeldern. Und das obwohl sich viele Sparer oftmals geradezu nach einer stabilen „Geldentwicklung“ mit dazugehörigen regelmäßigen Ausschüttungen sehnen.

Warum bleiben die Meisten dann beim Sparbuch?

Eigentlich wäre es dann doch naheliegend, zu regelmäßig ausschüttenden Dividendenfonds zu greifen. Denn schließlich sind Dividenden quasi „die neuen Zinsen“.

Doch passiert das immer noch viel zu selten. Woran kann das liegen? Es gibt vermutlich zwei Haupt-Möglichkeiten, warum dies oftmals noch der Fall ist:

- Die Person, die an ihrem „Sparbuch-Modell“ festhält, kennt die Option, von einem Dividendenfonds zu profitieren, schlichtweg nicht.

- Oder aber, der Interessent erliegt einem „visuellen Mißverständnis“ (mit welchem wir uns nachfolgend beschäftigen wollen) und kann den Erfolg des Fonds am Kursverlauf nicht wirklich ablesen und interpretiert daher dessen Gesamterfolg komplett falsch.

Ein Blick in die Praxis

Um diese letztgenannte Möglichkeit zu verstehen, nehmen wir ein Beispiel aus der Praxis anhand des Patriarch Classic Dividende 4 Plus (WKN: HAFX6R). Dieser beliebte Dividendenfonds strebt vierteljährlich eine Auszahlung von 1% an (also 4% p.a.) und tut dies seit Auflage vor sechs Jahren tadellos und ohne Ausnahme bereits 24x in Folge. Verlässlich und zuverlässig, wie ein Uhrwerk.

Alle bereits investierten Anleger haben somit ihr Wunschinvestment im Vergleich zum Sparbuch längst gefunden. Denn statt 4% Ausschüttung pro Jahr, gibt es dort einfach überhaupt keine Verzinsung. Ein Riesenunterschied.

Stellen wir uns nun aber einen Neu-Interessenten vor. Dieser bekommt von seinem Anlageberater nun unseren Beispielfonds empfohlen und erfährt, wie lukrativ die Ergebnisse des Fonds sind. Daraufhin schaut sich der Interessent den bisherigen Kursverlauf an und versucht, die Begeisterung nachzuvollziehen.

Das „visuelle Problem“ eines ausschüttenden Fonds

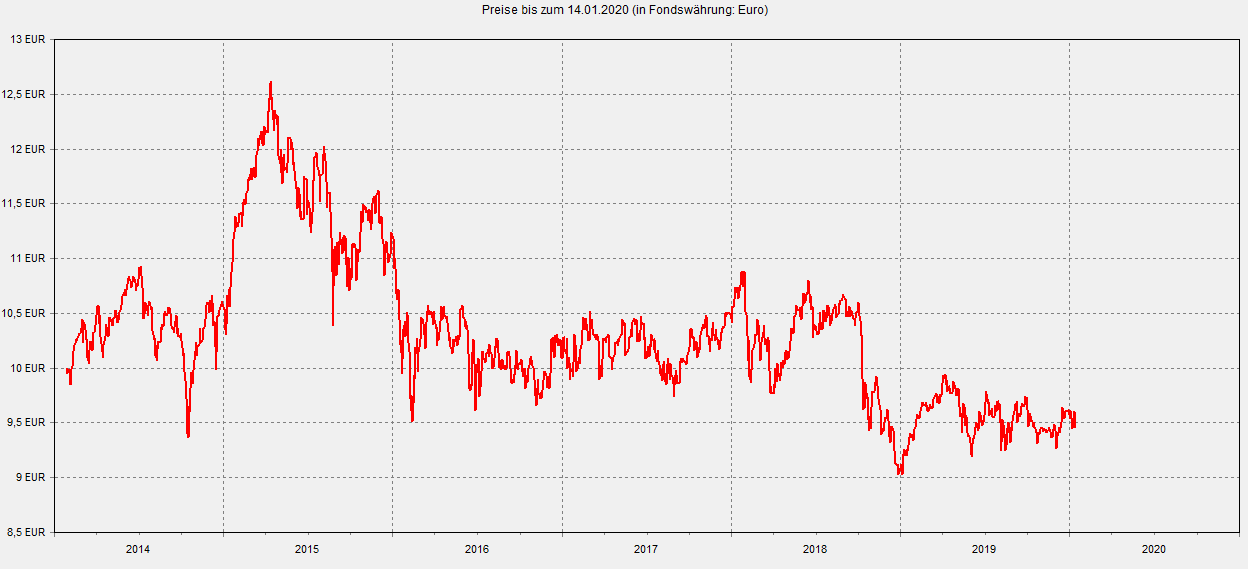

Der am Patriarch Dividende 4 Plus Interessierte kann die lukrativen Ausschüttungen in der vorstehenden Kursentwicklung einfach nicht erkennen. Dies ist eine logische Konsequenz, da die 24 Ausschüttungen à 1% vom Kurs abgeschlagen werden und längst ausgezahlt worden sind.

Dadurch bleiben lediglich der sonstige Verlauf und die relative Preisstabilität des Fonds visibell, welche der Interessent beurteilen kann. Aber die erhaltenen 24% Ausschüttungen sind in dieser Darstellungsform nicht ersichtlich!

Der Erstpreis zum 27.01.2014 belief sich zum Beispiel auf 10€, heute (30.01.2020) liegt dieser bei 9,35€. Insgesamt bewegte sich der Fonds also in einer Maximalrange vom höchsten Preis am 14.4.2015 mit € 12,62, zum niedrigsten Preis am 4.1.2019 von € 9,03 (Alle Preise verstehen sich NACH AUSSCHÜTTUNGEN und laufenden Fondskosten). Dies ist ein recht ruhiger Verlauf, wenn man bedenkt, dass es sich um einen 100%igen Aktienfonds handelt. Das dürfte ängstliche Investoren ziemlich überraschen. Doch die meisten Interessenten würde diese ausschüttungslose Ansicht noch nicht überzeugen.

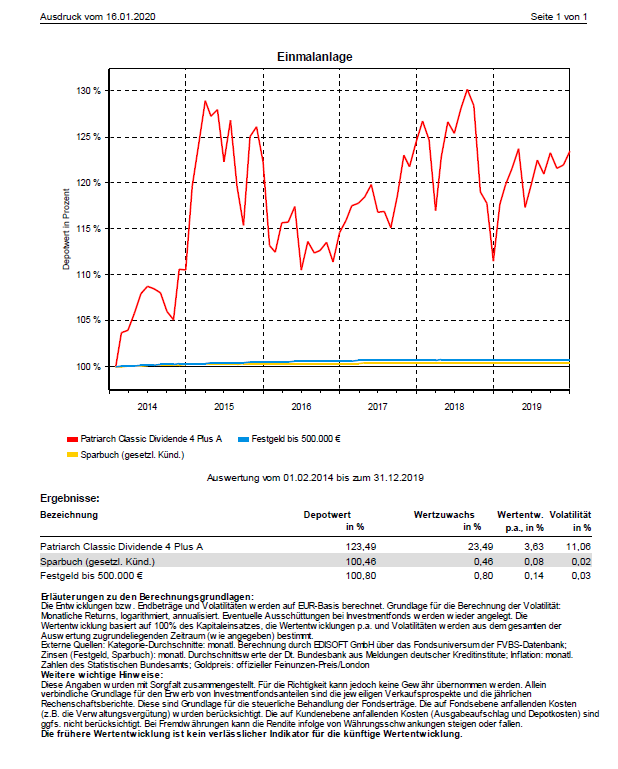

Dasselbe Resultat – aber viel überzeugender, weil visuell anders dargestellt

Hier liegt es am Profi, nämlich dem Berater, um dieses Problem zu wissen und nun diese Form der Irritation vorwegzunehmen und zu erläutern, um das Gespräch nicht überflüssigerweise zu erschweren. Hier bietet es sich an, auf andere Darstellungen desselben Produktes zuzugreifen, wie zum Beispiel anhand eines Factsheets, welches den Erfolg der Anlage kummuliert inklusive aller Ausschüttungen aufzeigt. Dadurch kann viel einfacher der Gesamteffekt des Konzeptes beurteilt werden. Insbesondere, wenn man es im Vergleich zum Sparbuch oder Festgeld wie nachfolgend darstellt (Erkennen Sie die beiden Verlaufslinien vom Festgeld und Sparbuch überhaupt ? Ganz am Boden der Grafik bei der Nulllinie). Ganz ehrlich – wer lässt da dann noch freiwillig sein Geld in solchen überholten Anlageformen, wenn er solch attraktive Dividendenfonds, wie den Patriarch Classic Dividende 4 Plus kennt?

Man sieht also – manchmal verhindert einfach nur die Darstellungsform eine sinnvolle Investitionsentscheidung. Das kann Ihnen nun nicht mehr passieren.

Wenn sich durch gute Aufklärung Interessenten zukünftig vom visuellen Phänomen des Kursverlaufes nicht mehr verunsichern lassen, werden zukünftig deutlich mehr Anleger das große Potenzial von guten ausschüttenden Dividendenfonds sehen und dort investieren. Gut so.

Statt Minuszinsen hat der Anleger je nach Marktphase auf einmal wieder um die 3,65% Ertrag p.a.! Was will man mehr? Natürlich ist eine Anlage in Dividendenaktien schwankungsreicher als ein Sparbuch oder ein Festgeld – aber längerfristig auch viel rentabler, als am Ende sein Geld oft ewig auf dem Sparbuch oder Festgeld liegen zu lassen. Trauen Sie sich in Zeiten der Minuszinsen Ihren Wunsch nach einer stabilen „Geldentwicklung“ mit dazugehörigen, regelmäßigen Ausschüttungen zu erfüllen. Die Lösung dazu haben wir: Den Patriarch Classic Dividende 4 Plus (HAFX6R)

[xyz-ihs snippet=”ratgeber-anforderung”]